Was sind Pro-forma-Finanzaufstellungen?

Pro-forma-Finanzaufstellungen zeigen die vollständige zukünftige wirtschaftliche Prognose eines Unternehmens oder einer Person. Sie werden häufig zur Untermauerung eines Kredit- oder Investitionsvorschlags verwendet und in einem standardisierten Format herausgegeben, das Bilanzen, Gewinn-und-Verlust-Rechnungen und Kapitalflussrechnungen umfasst. „Pro forma“ bedeutet wörtlich „der Form halber“. Im Finanzwesen prognostiziert diese Formsache die Zukunft auf Grundlage der Gegenwart mithilfe einer hypothetischen Budgetierung. Pro-forma-Datenschätzungen zeigen die Gewinne des Unternehmens, wenn bestimmte einmalige Posten herausgenommen werden. Alles, was das Unternehmen als einmalige Ausgabe ansieht – oder was nicht den repräsentativen Wert des Unternehmens widerspiegelt – wird entfernt. Anstatt konkrete Daten aus der Vergangenheit aufzuzeigen, wie es bei gängigen Gewinn-und-Verlust-Rechnungen der Fall wäre, werden Pro-forma-Aufstellungen verwendet, um wichtige finanzielle Entscheidungen zu treffen, wie z. B. die folgenden:

Schuldenrefinanzierung: Wie sich Refinanzierungsmöglichkeiten kurzfristig auswirken.

Einmalige größere Anschaffungen: Anschaffungen wie Grundstücke oder Dienstleistungen und ihre Auswirkungen auf das Budget.

Unternehmensfusionen oder -übernahmen: Im Rahmen der Due-Diligence-Prüfung zur Beurteilung der künftigen Geschäftsaussichten und der Wertbestimmung. Start-ups nutzen diese Möglichkeit oft auf der Suche nach Risikokapital.

Miete/Leasing/Pacht: Wie sich große Miet-, Pacht- oder Leasingverträge, z. B. für Gebäude oder Fahrzeuge, aufgrund neuer Rechnungslegungsstandards auf das Budget auswirken.

Sie können Pro-forma-Finanzaufstellungen auch für Folgendes verwenden:

Entwicklung verschiedener Umsatz- und Budgetprognosen

Zusammenstellung von Ergebnissen in Gewinn-/Verlustprognosen

Erstellung von Cashflow-Prognosen

Ermittlung der Annahmen des Unternehmens über seine finanziellen und betrieblichen Merkmale

Gegenüberstellung von Bilanzen

Analyse von Finanzkennzahlen

Treffen von Entscheidungen zu Marketing, Produktion, Forschung, Entwicklung und Projekten

Darstellung der Finanzlage eines Unternehmens ohne ein bestimmtes Programm oder eine bestimmte Abteilung, das bzw. die ins Trudeln geraten ist

Aufzeigen eines genaueren Bildes der Finanzlage des Unternehmens im Vergleich zu den GAAP- oder IFRS-Rechnungslegungsvorschriften

Verwendung als Benchmark

Motivation der Mitarbeiter

Pro-forma-Finanzaufstellungen, die verwendet werden, um Investoren die Unternehmensergebnisse zu präsentieren, werden häufig mit angepassten Finanzaufstellungen kombiniert, die nach den allgemein anerkannten Buchhaltungsregeln (GAAP) erstellt werden. Pro-forma-Finanzaufstellungen werden nicht nach GAAP kalkuliert und werden oft als „Non-GAAP“ bezeichnet. GAAP-bereinigte Finanzaufstellungen sind einheitliche Finanzaufstellungen, die sich an den Regeln des Financial Accounting Standard Board (FASB) orientieren. Sie unterscheiden sich von Pro-forma-Aufstellungen dadurch, dass es sich nicht um Prognosen, sondern um historische Berichte handelt – daher werden Faktoren wie Prozesskosten, Restrukturierungskosten und andere einmalige Posten nicht berücksichtigt.

Pro-forma-Analysen sollen unabhängig von einmaligen Ereignissen, aber unter Berücksichtigung branchenspezifischer Standards ein besseres Bild von der Situation des Unternehmens vermitteln. In gewisser Hinsicht bietet diese Art der Analyse eine genauere Darstellung der finanziellen Gesundheit und der Aussichten des Unternehmens. Außerdem können Organisationen ihre Pro-forma-Finanzaufstellungen im Rahmen der jährlichen Überprüfung ihres Geschäftsplans erstellen.

Pro-forma-Finanzaufstellungen und Regeln

Die Securities and Exchange Commission (SEC), die Aufsichtsbehörde der Vereinigten Staaten für den Aktienmarkt, verlangt Pro-forma-Finanzaufstellungen für jede Einreichung, Registrierung oder Vollmachtserklärung. Für die Erstellung von Pro-forma-Finanzaufstellungen für börsennotierte Unternehmen gelten gewisse Bestimmungen. Dabei handelt es sich um Regulation S-X Artikel 11 und Regulation S-X 8-05 für kleinere Unternehmen des Code of Federal Regulations, Titel 17, Abschnitt 210. Nach Angaben der SEC werden Pro-forma-Finanzaufstellungen für börsennotierte Unternehmen erstellt, wenn etwas passiert, das die Anleger wissen sollten, z. B. im Falle einer Übernahme, der Auflösung eines Unternehmens, Immobilientransaktionen, Roll-ups, Spin-offs, Änderungen der Rechnungslegungsgrundsätze, Änderungen der Rechnungslegungsschätzungen oder Korrekturen zuvor gemachter Fehler. Darüber hinaus kann die SEC verlangen, dass Pro-forma-Finanzaufstellungen vorgelegt werden, wenn ein Unternehmen einen Börsengang (IPO) beantragt. Dies gilt auch für Unternehmen, die ihren Steuerstatus von einem privaten, nicht steuerpflichtigen Unternehmen in eine steuerpflichtige C-Corporation ändern, um einen Börsengang zu beantragen. Die Pro-forma-Finanzaufstellungen, einschließlich des berechneten Pro-forma-Gewinns je Aktie, müssen vorgelegt werden. Wenn schließlich angenommen wird, dass sich die Kapitalisierung des Unternehmens (die Summe aus Aktien, Schulden und einbehaltenen Gewinnen) nach dem Abschlussdatum des Angebots wesentlich ändert, müssen die Pro-forma-Dokumente dies widerspiegeln.

Eine Finanzprognose kann anstelle einer Pro-forma-Finanzaufstellung verwendet werden. Nach Angaben der SEC ersetzt dies nicht die Pro-forma-Bilanz, aber die Pro-forma-Gewinn-und-Verlust-Rechnung kann einbehalten werden. Der Unterschied besteht darin, dass die Finanzprognose die erwarteten Betriebsergebnisse des Unternehmens als Einzelpunktschätzung oder Spanne angibt. Die rechtliche Haftung des Unternehmens kann sich erhöhen, wenn anstelle von Pro-forma-Gewinn-und-Verlust-Rechnungen Prognosen vorgelegt werden, doch kann diese Praxis für bestimmte Unternehmen sinnvoller sein.

Nicht nur die SEC regelt Pro-forma-Finanzaufstellungen – auch das FASB und das AICPA geben Richtlinien vor, insbesondere bei größeren Veränderungen an der Unternehmensstruktur. Um eine neue oder vorgeschlagene Unternehmensstruktur in Pro-forma-Dokumenten zu bewerten, müssen die Finanzaufstellungen mit denen des Vorgängerunternehmens übereinstimmen, so die Behörden. Bei Unternehmen, die an die Börse gehen und in eine Kapitalgesellschaft umgewandelt werden müssen, enthält das Vorgängerunternehmen möglicherweise keine für eine Kapitalgesellschaft relevanten Posten, sodass die folgenden Anpassungen vorgenommen werden müssen:

Die Gehälter der Inhaber müssen als Gehälter der Führungskräfte angegeben werden.

Die Bundessteuern des Vorgängerunternehmens müssen neu berechnet werden, als ob es sich um eine Kapitalgesellschaft handeln würde.

Staatliche Konzessionssteuern für Unternehmen müssen einbezogen werden.

Das Gesellschafterkapital muss zum eingebrachten Kapital statt zu den Gewinnrücklagen durch Zusammenlegung der Anteile addiert werden.

Erwägen Sie die Bildung von Pro-forma-Rückstellungen für Steuern, die gezahlt worden wären, wenn das Unternehmen in der Vergangenheit eine Kapitalgesellschaft gewesen wäre.

Bei Unternehmen, die bisher als Personengesellschaft oder Einzelunternehmen tätig waren und die von einer Kapitalgesellschaft übernommen werden, müssen die Finanzabschlüsse die des übernehmenden Unternehmens widerspiegeln. Dazu gehören der Nettoumsatz, die Umsatzkosten, der Bruttogewinn aus Verkäufen, die Ausgaben, andere Einnahmen und Abzüge sowie das Ergebnis vor Steuern.

Wenn ein Unternehmen ein neues Unternehmen erwirbt oder einen Teil seines Unternehmens veräußert, müssen die historischen Zahlen in den Pro-forma-Abschlüssen so angepasst werden, dass dies widergespiegelt wird und, im Falle einer Übernahme, zeigen, wie eine Körperschaft einzeln zusammengezählt ausgesehen hätte. Zeigen Sie, wenn möglich, eine Fünfjahresprognose der Unternehmen zusammen. Es besteht keine Notwendigkeit, die Gemeinkosten einzubeziehen. Zwecks Unternehmenszusammenschluss werden nur die aktuellen und unmittelbar vorhergehenden Perioden angezeigt.

Finanzmodellierung auf Grundlage von Pro-forma-Prognosen

Da Pro-forma-Finanzaufstellungen und Finanzprognosen sehr ähnlich sind, können sie als Synonyme betrachtet werden. Finanzprognosen können für ein Start-up-Unternehmen ohne vorliegende Daten anhand bestimmter branchenspezifischer Annahmen erstellt werden. Im Gegensatz dazu basieren Pro-forma-Finanzaufstellungen auf aktuellen Bilanzen und ändern sich in Abhängigkeit von Ereignissen und Annahmen. Mit anderen Worten, Pro-forma-Finanzaufstellungen liegen reale Finanzdaten zugrunde.

Die Erstellung von Pro-forma-Finanzaufstellungen kann die Grundlage für die Berechnung von Finanzkennzahlen und Finanzmodellen bilden, die Annahmen und Zusammenhänge Ihres Unternehmensplans testen. Sie können sie verwenden, um zu prüfen, wie sich Änderungen der Arbeitspreise, Materialien, Gemeinkosten und Warenkosten auf das Endergebnis auswirken. Verwenden Sie diese Modelle, um die Ziele eines Unternehmensplans zu prüfen, nachvollziehbare Erkenntnisse zu liefern und im Vergleich zu anderen Methoden bessere, genauere Daten bereitzustellen. Bei den neuen Finanzmodellen werden Computerprogramme eingesetzt, die diese Prüfung verbessert haben und eine schnelle Berechnung für die Entscheidungsfindung in Echtzeit ermöglichen.

Branchen, die das Pro-forma-Konzept verwenden

Zu den Branchen, die das Pro-forma-Konzept verwenden, sei es für Finanzaufstellungen oder nicht, gehören die folgenden:

Wirtschaftsprüfung: Pro-forma-Finanzaufstellungen werden für andere Unternehmen erstellt, um die finanzielle Situation eines Unternehmens zu vermitteln, wenn die GAAP-Finanzberichte unzureichend sind. Unternehmen werden davor gewarnt, Pro-forma-Finanzaufstellungen zu verwenden, um Gewinn-und-Verlust-Rechnungen nach GAAP zu verschleiern.

Wirtschaft: Es gibt viele Verwendungsmöglichkeiten für Pro-forma-Finanzaufstellungen in der Wirtschaft. Jedes Mal, wenn eine Transaktion geplant ist, wie z. B. eine Fusion, eine Übernahme, eine Kapitalinvestition oder eine Änderung der Kapitalstruktur, wird eine Pro-forma-Finanzaufstellung für die Prognose verwendet. Die Pro-forma-Finanzaufstellung zeigt den prognostizierten Cashflow, die Nettoeinnahmen oder die erwarteten Steuern an. Der Geschäftsplan enthält Pro-forma-Finanzaufstellungen, die die Auswirkungen der vorgeschlagenen Änderung, des Projekts oder des neuen Geschäfts aufzeigen. Einige Banken verlangen vor der Vergabe einer Kreditlinie Pro-forma-Finanzaufstellungen, um den Cashflow zu überprüfen.

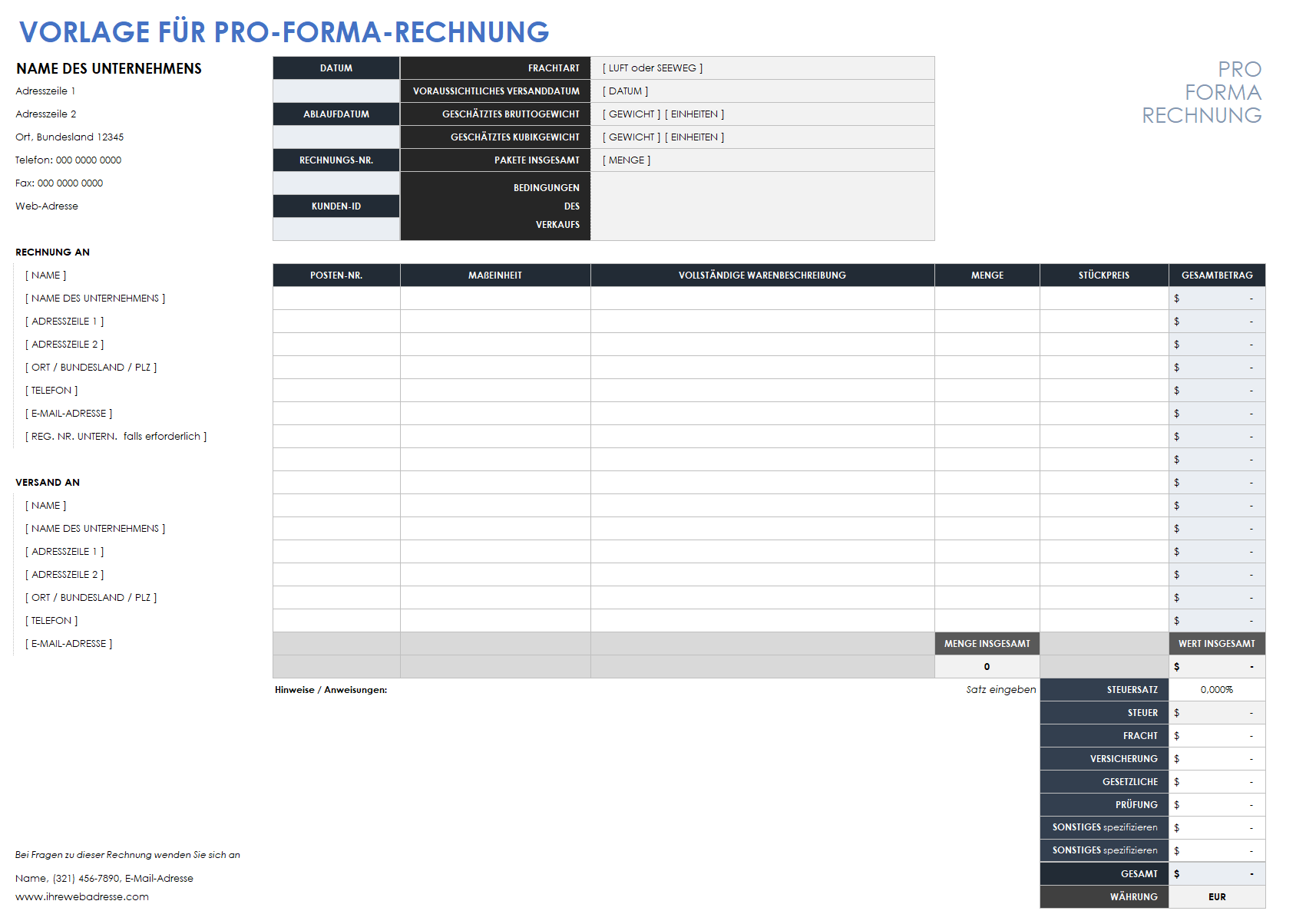

Internationaler Handel: Wenn Pro-forma-Rechnungen im internationalen Handel verwendet werden, stellen sie gegenüber den Zollbehörden eine Erklärung über die Einzelheiten der Transaktion dar. Eine Pro-forma-Rechnung ist eine vorläufige Rechnung für Käufer, die vor der Lieferung von Waren oder Dienstleistungen verschickt wird. Die Pro-forma-Rechnung ist eine verbindliche Vereinbarung, nicht nur ein unverbindliches Angebot, obwohl sich die Bedingungen ändern können. Der Verkaufspreis ist oft genau festgelegt und enthält Provisionen, Gebühren, Steuern und Versandkosten. Er ist während der endgültigen Transaktion keinen größeren Änderungen ausgesetzt, wovon der Käufer profitiert. Die Pro-forma-Rechnung ist weder eine Zahlungsaufforderung noch eine Handelsrechnung. In den USA muss der Kunde eine Handelsrechnung spätestens 120 Tage nach Ausstellung der Pro-forma-Rechnung erhalten. Manchmal wird die Verwendung dieser Pro-forma-Rechnungen auch als „auf Pro-forma-Basis“ bezeichnet.

Verwenden Sie diese Excel-Vorlage, um Ihre eigenen Pro-forma-Rechnungen zu erstellen.

Vorlage für Pro-forma-Rechnung herunterladen

Recht: Im juristischen Sinne bedeutet pro forma etwas, das den Mindestanforderungen genügt. Pro-forma-Gerichtsurteile werden als Formalitäten getroffen, um Gerichtsverfahren zu erleichtern.

Engineering: Pro-forma-Zeichnungen und -Vorlagen werden verwendet, um Einigungen mit Kunden zu erzielen und die finanzielle Basis von Projekten zu planen.

Regierungswesen: In den Commonwealth-Systemen sind Pro-forma-Gesetzesvorlagen die ersten Entwürfe von Gesetzen, die das Stadium der Lesung durchlaufen. Sie sind ein Symbol für das Recht des Parlaments, über Angelegenheiten zu diskutieren, die nicht im Auftrag des Staatsoberhauptes erfolgen. Sie gehen nicht über die erste Lesung hinaus. Pro-forma-Rechnungen gibt es im Vereinigten Königreich, in Kanada und in Australien. In den Vereinigten Staaten sind Pro-forma-Sitzungen kurze Sitzungen des Senats oder des Repräsentantenhauses. Während einer Pro-forma-Sitzung finden keine Abstimmungen statt und es werden in der Regel keine legislativen Angelegenheiten behandelt. Oft werden diese Sitzungen abgehalten, um sicherzustellen, dass beide Kammern des Kongresses ihre Verpflichtung einhalten, während einer Sitzungsperiode alle drei Tage zusammenzukommen. Ferner werden diese Sitzungen abgehalten, um sicherzustellen, dass der Präsident keine Ernennungen während der Sitzungspause des Senats ohne dessen Zustimmung vornimmt, sogenannte „Recess Appointments“.

Probleme mit der Pro-forma-Analyse

Obwohl Pro-forma-Finanzaufstellungen ein genaueres Bild der Rentabilität eines Unternehmens vermitteln sollen, gibt es viele Möglichkeiten, die Dokumente so zu manipulieren, dass eine günstigere Darstellung entsteht, da es keine allgemeingültigen Richtlinien für ihre Erstellung gibt. Folgende Angaben werden in der Pro-forma-Aufstellung oft ausgelassen:

Abschreibung

Goodwill

Amortisation

Restrukturierungs- und Fusionskosten

Zinsen und Steuern

Aktienbasierte Mitarbeitervergütung

Verluste bei verbundenen Unternehmen

Einmalige Ausgaben

Viele der oben aufgeführten Punkte sind Teil der GAAP, aber nicht in Pro-forma-Berichten enthalten, was Letztere anfällig für Täuschungsversuche macht. Diese Diskrepanz ist einer der Gründe, warum die Unterscheidung zwischen Pro-forma- und GAAP-Finanzaufstellungen wichtig ist. Manchmal wird in Pro-forma-Dokumenten sogar unverkauftes Inventar ausgeschlossen. Nicht alle diese Dinge sollten weggelassen werden, aber die Entscheidungen, was weggelassen wird, sollten gut durchdacht sein und den potenziellen Investoren erklärt werden, damit sie eine klare Vorstellung davon haben, was sie sehen. Zu wissen, wie die Pro-forma-Dokumente erstellt werden und was weggelassen wird, ist auch beim Vergleich verschiedener Pro-forma-Aufstellungen entscheidend. Das Verständnis dieser Methodik und der ihr zugrunde liegenden Entscheidungen ermöglicht genaue Vergleiche und Informationen für die Investoren.

Beachten Sie, dass die Veröffentlichung von Pro-forma-Finanzaufstellungen problematisch sein kann, zumal die Pro-forma- und die GAAP-Finanzaufstellungen so stark variieren können. Investoren sollten bei der Bewertung dieser Art von Finanzberichten vorsichtig sein, da sie ein wesentlich günstigeres Bild des Unternehmens vermitteln.

Dokumente, die eine Pro-forma-Finanzaufstellung umfasst

Pro-forma-Finanzberichte bestehen aus drei Hauptdokumenten: Bilanzen, Gewinn-und-Verlust-Rechnungen und Kapitalflussrechnungen. Von den vier wichtigsten Finanzberichten wird nur die Eigenkapitalveränderungsrechnung nicht in der Pro-forma-Finanzaufstellung verwendet. Darüber hinaus werden die anderen drei Hauptfinanzberichte entsprechend dem spezifischen Szenario angepasst, sodass sie pro forma sind.

Für börsennotierte Unternehmen verlangt die SEC einen einleitenden Absatz, aus dem die vorgeschlagenen Transaktionen, das Unternehmen, der Zeitraum und die Beschreibung der Pro-forma-Informationen hervorgehen. Die SEC verlangt auch die Pro-forma-Bilanz, die Pro-forma-Gewinn-und-Verlust-Rechnung(en) und die Erläuterungen, die die Anpassung begründen und relevante Details enthalten. Die Kapitalflussrechnung ist nicht erforderlich. Die Pro-forma-Finanzinformationen sollten in Spalten dargestellt werden und die zusammengefassten historischen Beträge, die Pro-forma-Anpassungen und die Pro-forma-Beträge anzeigen. GAAP-konforme Finanzberichte müssen den Pro-forma-Finanzaufstellungen beigefügt werden.

Pro-forma-Gewinn-und-Verlust-Rechnung

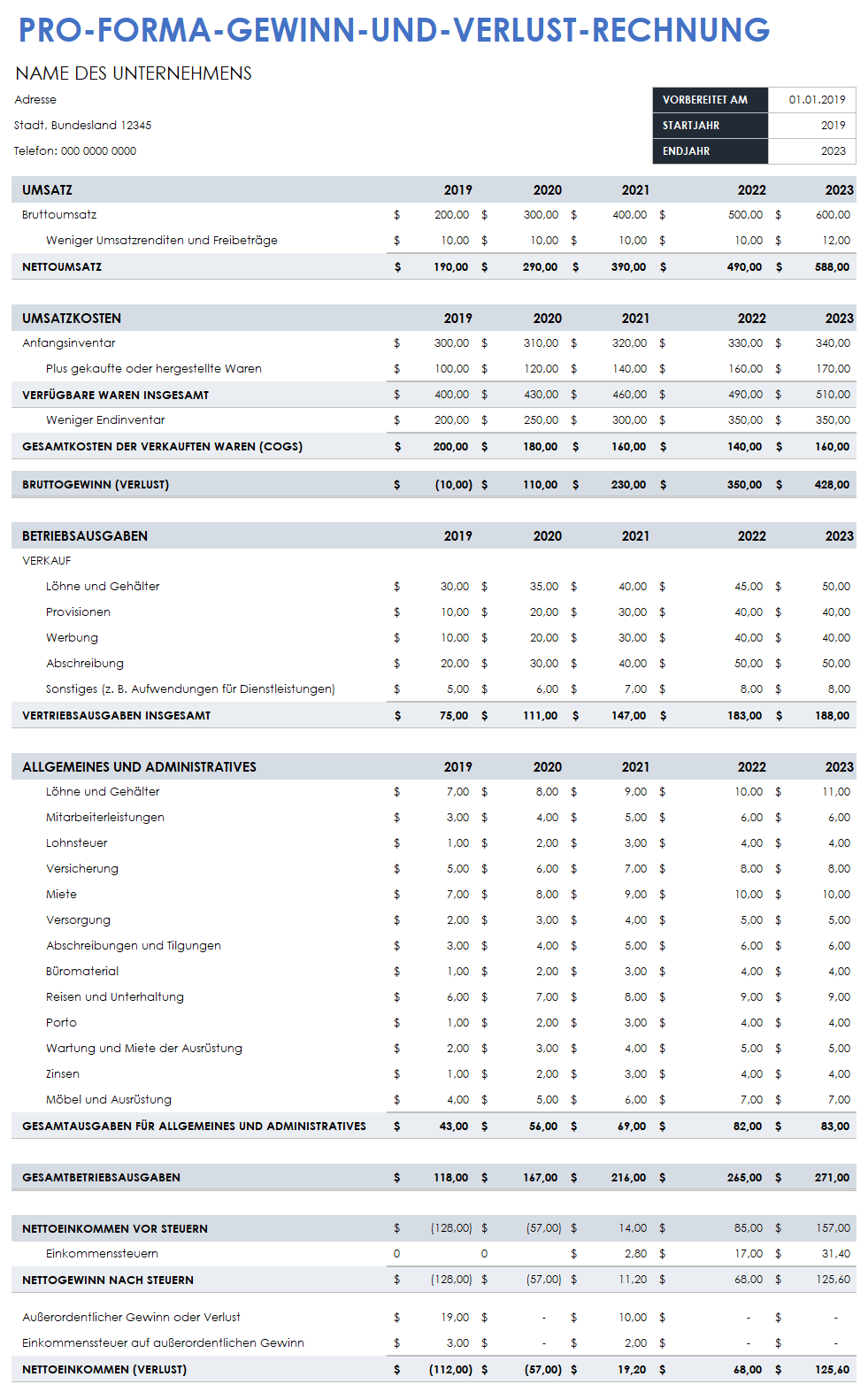

Pro-forma-Gewinn-und-Verlust-Rechnungen (Pro-forma-GuV), auch Pro-forma-Erfolgsrechnungen genannt, sind Prognosen, die auf Ihren vergangenen Gewinn-und-Verlust-Rechnungen basieren. Reguläre Gewinn-und-Verlust-Rechnungen, manchmal auch als Erklärung der finanziellen Leistungsfähigkeit bezeichnet, sind sehr exakt, denn sie spiegeln die genauen Ertragszahlen Ihres Unternehmens der vergangenen Jahre wider. Die Pro-forma-Gewinn-und-Verlust-Rechnung berücksichtigt Daten aus der Vergangenheit, die Prognosen umfassen jedoch die Addition oder Subtraktion von Ereignissen oder Dingen. Diese Finanzrechnungen sind anfällig für Ungenauigkeiten und Änderungen.

Pro-forma-Gewinn-und-Verlust-Rechnungen liefern in der Regel eine Prognose über mindestens drei Jahre, während reguläre Gewinn-und-Verlust-Rechnungen nur das Vorjahr oder einen vom Kreditgeber geforderten Zeitraum widerspiegeln. Nach Angaben der SEC sind Pro-forma-Gewinn-und-Verlust-Rechnungen, wenn sie für börsennotierte Unternehmen erforderlich sind, für das Geschäftsjahr erforderlich, jedoch nicht für Zwischenzeiträume. Für alle regulären Gewinn-und-Verlust-Rechnungen, die eingereicht werden, muss jedoch auch eine Pro-forma-Finanzaufstellung erstellt werden. Verwenden Sie diese Vorlage, um Ihre eigene Pro-forma-Gewinn-und-Verlust-Rechnung zu erstellen. Dieses Formular kann auch für Einzelhandels- oder Großhandelsunternehmen verwendet werden.

Vorlage für die Pro-forma-Gewinn-und-Verlust-Rechnung herunterladen

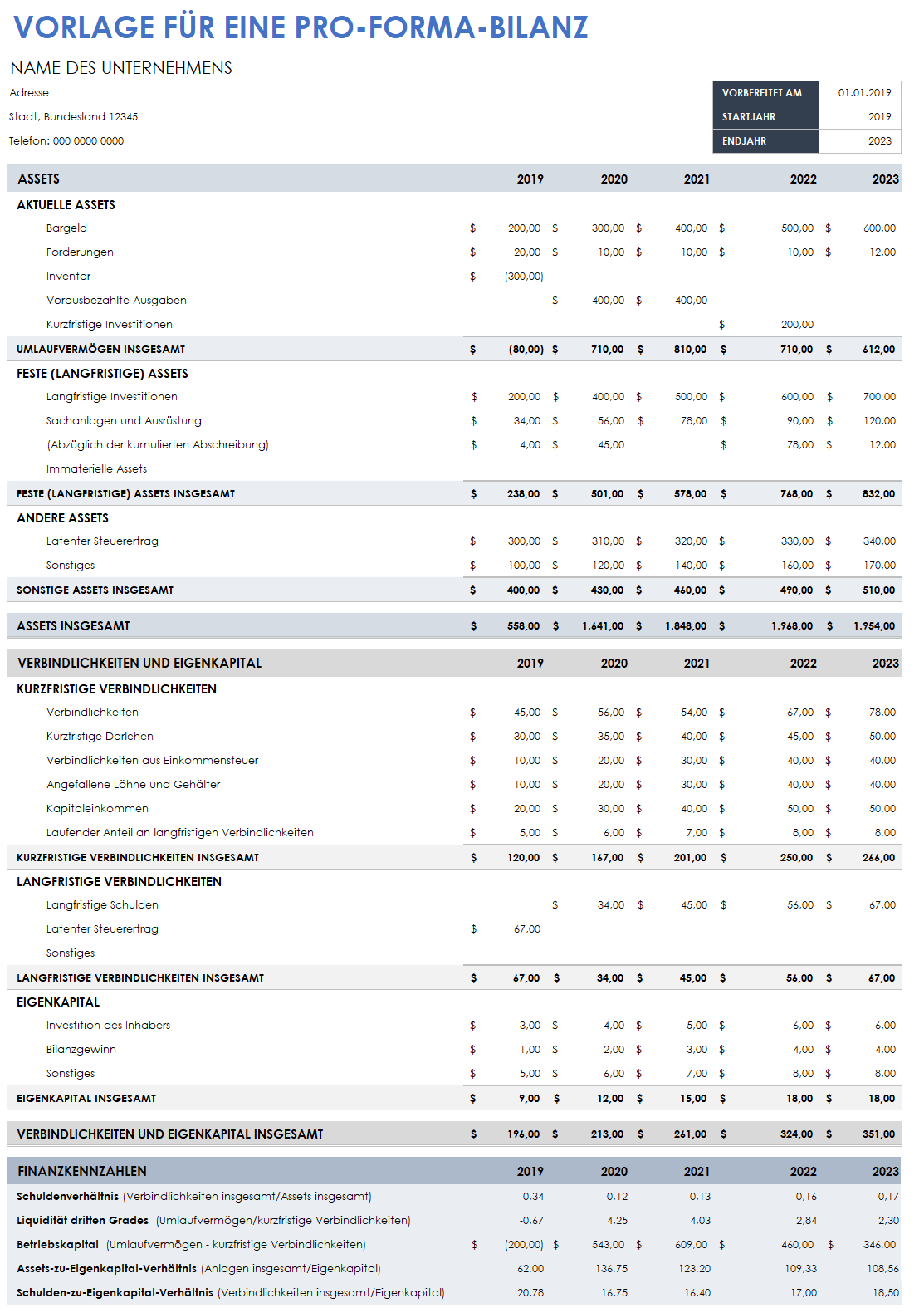

Pro-forma-Bilanz

Eine Pro-forma-Bilanz ist ein Vergleich der Vermögenswerte und Verbindlichkeiten eines Unternehmens. Sie bietet eine Momentaufnahme der finanziellen Lage eines Unternehmens. Der Pro-forma-Teil der Bilanz ist eine Prognose, die mit Blick auf die Zukunft vom Eintreten bestimmter Ereignisse ausgeht. Pro-forma-Bilanzen sind schwierig zu erstellen, aber die Banken verlangen sie in der Regel, und sie sind ein wichtiges Instrument, um Ihre potenzielle finanzielle Lage darzustellen. Sie können prognostisch aufzeigen, welche Gelder in Forderungen, Ausrüstung und Inventar fließen werden. Darüber hinaus können sie aufzeigen, ob Ihrem Unternehmen das Geld ausgehen könnte und wie viel notwendig ist, um es über Wasser zu halten. Wenn Ihr Unternehmen einen hohen Verschuldungsgrad aufweist, wird dies in der Bilanz ausgewiesen. Verwenden Sie die untenstehende Bilanzvorlage, um Ihre eigene Bilanz zu erstellen. Diese Pro-forma-Bilanz kann auch für Einzel- oder Großhandelsunternehmen verwendet werden.

Pro-forma-Bilanz herunterladen

Laut SEC sollte eine Pro-forma-Bilanz für börsennotierte Unternehmen die gleichen Daten plus ein Jahr ab der zuletzt vorgelegten Bilanz aufweisen. Wenn Zwischenbilanzen vorgelegt wurden, sollte das Unternehmen an der Stelle wieder ansetzen, wo es aufgehört hat. Wenn es sich um einen Jahreszeitraum handelt, sollte das Dokument auch mit den eingereichten GAAP-Finanzberichten des Unternehmens im Einklang stehen.

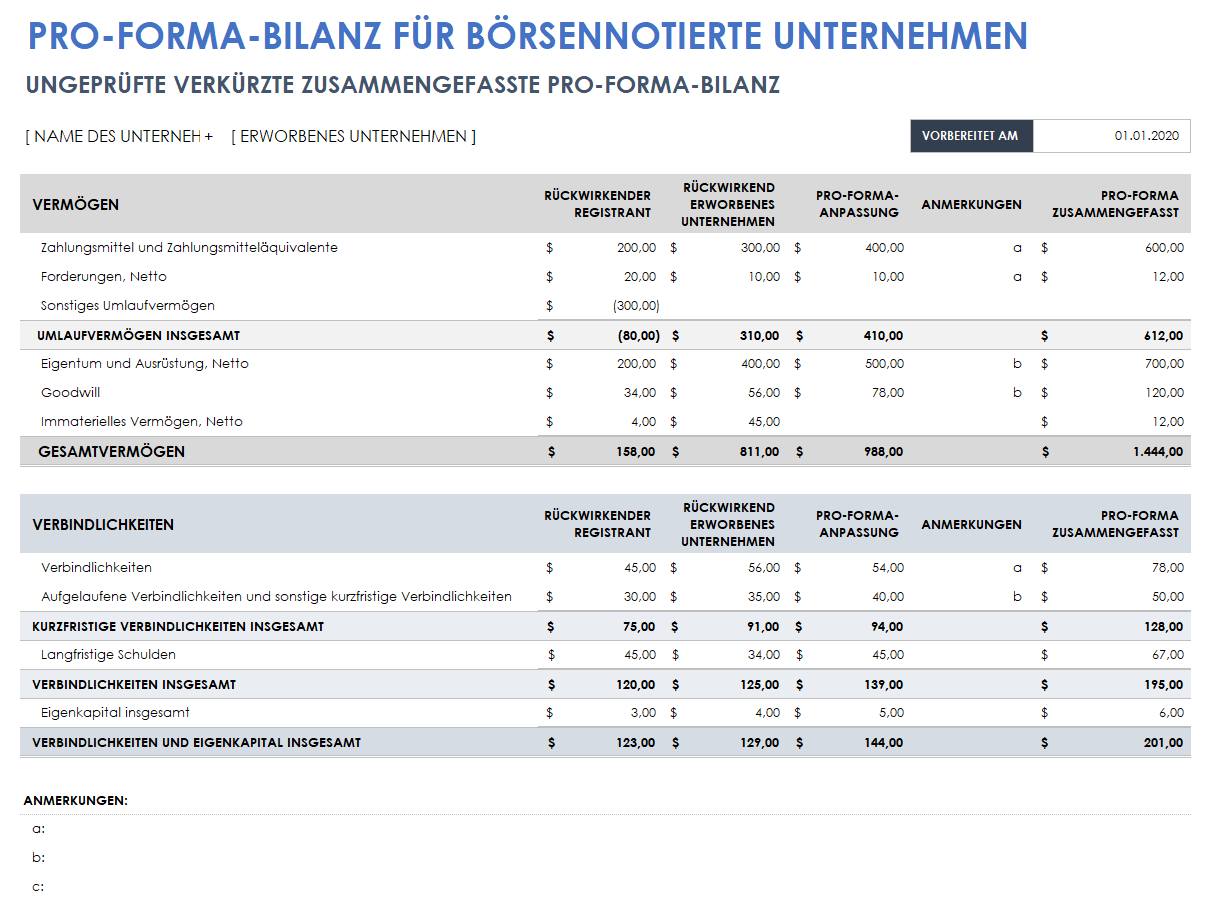

Der Unterschied zwischen einer regulären Bilanz und einer Pro-forma-Bilanz besteht oft darin, dass die Pro-forma-Bilanz zusätzliche Zeiträume, manchmal sogar Zahlen aus Zwischenzeiträumen, ausweist. Börsennotierte Unternehmen, die eine zusammengefasste Bilanz bevorzugen, können diese Vorlage verwenden, um ihre eigene zusammengefasste Bilanz zu erstellen. Eine normale Bilanz umfasst zwei Jahre. Eine Pro-forma-Bilanz sollte sinnvollerweise vier Jahre der Geschäftstätigkeit abdecken.

Vorlage für Pro-forma-Bilanz für börsennotierte Unternehmen herunterladen

Pro-forma-Kapitalflussrechnungen

Kapitalflussrechnungen oder Cashflow-Rechnungen messen die Herkunft der liquiden Mittel eines Unternehmens und deren Verwendung im angegebenen Zeitraum. In Pro-forma-Kapitalflussrechnungen wird geschätzt, wie hoch der erwartete Mittelzufluss und -abfluss in einem oder mehreren zukünftigen Zeiträumen ausfallen wird. Sie werden häufig von Banken angefordert und können auch als Teil der jährlichen Haushaltsplanung oder Prognose erstellt werden, um abzuschätzen, wo Liquiditätsengpässe auftreten könnten, um zusätzliche Mittel zu beschaffen. Bei geschätzten Liquiditätsüberschüssen kann das Unternehmen einen Investitionsplan erstellen. Die Kapitalflussrechnung ist von allen Pro-forma-Dokumenten wohl das wichtigste. Wenn sich aus der Pro-forma-Bilanz und den entsprechenden Gewinn-und-Verlust-Rechnungen eine Kapitalflussrechnung ergibt, die keine ausreichenden Mittel für die von der Unternehmensleitung geplanten Maßnahmen ausweist, sind die anderen Dokumente ungültig und müssen möglicherweise überarbeitet werden.

Es gibt mehrere Methoden zur Erstellung eines Pro-forma-Cashflow-Dokuments in Bezug auf die Prognosezeiträume:

Kurzfristig: Eine Kapitalflussrechnung, die einen Zeitraum von Wochen darstellt, basierend auf ausstehenden Rechnungen und Barzahlungen für bestehende Verbindlichkeiten. Diese Methode gilt als die genaueste Prognose.

Mittelfristig: Schätzen Sie die Einnahmen aus noch nicht fakturierten Leistungen anhand des Auftragsbestandes und der Kasseneinnahmen der nächsten Monate. Die Ausgaben aus dieser Zeit werden ebenfalls in Barzahlungen umgerechnet.

Langfristig: Die veranschlagten Einnahmen und Ausgaben werden in Zahlungen, Kosten und Kasseneinnahmen umgerechnet. Es handelt sich hierbei um die ungenaueste Prognose.

Im Jahresdurchschnitt sollten die Zahlen nicht wesentlich variieren. Die Informationen werden jedoch durch die geschätzten ausstehenden Verkaufstage oder die durchschnittliche Anzahl der Tage ausstehender Zahlungen beeinflusst. Je näher die Prognose an den tatsächlich gemeldeten Zahlen liegt, desto genauer ist sie. Außerdem ist die Pro-forma-Kapitalflussrechnung genauer, wenn ein Unternehmen über einen stabilen Auftragsbestand verfügt. Kenntnisse über kurzfristige Verkaufsquellen sind ebenfalls hilfreich. Unabhängig von ihrer relativen Genauigkeit zwingt eine Pro-forma-Kapitalflussrechnung das Management schließlich dazu, sich Gedanken über den künftig erwarteten Cashflow zu machen und darüber, ob dieser ausreichend ist.

Verwenden Sie die Vorlagen hier, um Ihre eigene Kapitalflussrechnung zu erstellen. Passen Sie die Daten und Zeiträume an, sodass sie die zu erstellende Prognose widerspiegeln. Dieses Formular kann auch für Einzelhandels- oder Großhandelsunternehmen verwendet werden.

Der einleitende Absatz

Wenn Ihr Unternehmen im Rahmen seiner Pro-forma-Dokumente einen einleitenden Absatz anfertigen muss, sollten darin die Inhalte der Pro-forma-Dokumente beschrieben werden. Das bedeutet, dass die Transaktion, die beteiligten Entitäten und die Zeiträume definiert werden sollten. In diesem Absatz sollten Sie die Einschränkungen und Annahmen, unter denen die Pro-forma-Dokumente erstellt wurden, grob skizzieren. Wenn Ihr Unternehmen zum Beispiel vor kurzem ein anderes Unternehmen übernommen oder aufgegeben hat, würden die Annahmen die erwarteten finanziellen Veränderungen darstellen. Die Einschränkungen sollten die Herausforderungen bei der Vorhersage der finanziellen Zukunft eines Unternehmens erörtern.

Erläuterungen

Die Annahmen, die diesen Anpassungen zugrunde liegen, sollten in den Erläuterungen thematisiert werden, und die Erläuterungen sollten in der Spalte, in der die Anpassung vorgenommen wird, erwähnt werden. Erläuterungen dienen dazu, Finanzdokumente mit Erklärungen oder weitere Informationen zu versehen, die den Inhalt erläutern. (Sie werden als Erläuterungen und manchmal als Referenzen aufgeführt, da sie den eigentlichen Inhalt zu lang oder umständlich zum Lesen machen würden.)

Pro-forma-Gewinn je Aktie

Der Pro-forma-Gewinn je Aktie (Earnings per Share, EPS) wird berechnet, indem der Nettogewinn eines Unternehmens (und etwaige Anpassungen) durch die gewichteten ausstehenden Aktien geteilt wird, zuzüglich etwaiger neuer Aktien, die aufgrund einer Übernahme ausgegeben wurden. Dabei handelt es sich um Änderungen des erwarteten Betriebsergebnisses. Diese Messzahl bestimmt die finanziellen Ergebnisse von Übernahmen oder Fusionen und gibt der Muttergesellschaft Aufschluss darüber, ob sich die Transaktion positiv oder negativ auf die Finanzlage des Unternehmens auswirken wird. Pro-forma-EPS werden in der Pro-forma-Gewinn-und-Verlust-Rechnung berechnet, aber die Zahl findet bei Bedarf auch in der Pro-forma-Bilanz und der Pro-forma-Kapitalflussrechnung Verwendung. Nach Angaben der SEC muss der Gewinn je Aktie berechnet werden, wenn die Dividenden aus Aktien den laufenden Gewinn übersteigen oder voraussichtlich übersteigen werden. Die SEC geht davon aus, dass die Erlöse aus etwaigen zusätzlichen Aktien zur Finanzierung von Dividenden verwendet werden.

Pro-forma-Anpassungen

Wenn Sie Ihren Jahresbericht in einen Pro-forma-Bericht umwandeln, passen Sie die wesentlichen Belastungen, Gutschriften und Steuereffekte an die Transaktionen an. Mit anderen Worten: Sie erhalten eine Vorstellung davon, wie Ihre finanziellen Ergebnisse ausgefallen wären, wenn das Ereignis bereits eingetreten wäre. Diese werden durch die Daten aus den ursprünglichen Jahresabschlüssen faktisch unterstützt.

Es ist wichtig anzugeben, wie die Anpassungen in Pro-forma-Berichten vorgenommen werden. Im Folgenden finden Sie die Hinweise der SEC zur Durchführung von Anpassungen:

Direkt zurechenbar: Jede Anpassung im Jahresabschluss muss sich auf eine Transaktion oder ein Ereignis aus dem ursprünglichen Jahresabschluss beziehen. Außerdem muss beschrieben werden, was sich verändert hat.

Anhaltende Auswirkungen auf die registrierende Person: Die SEC geht davon aus, dass alle Anpassungen des Jahresabschlusses Änderungen widerspiegeln, die nicht vorübergehender Natur sind. Ziel ist es, den Ertragsstrom aus dem Kerngeschäft zu ermitteln, der für eine Prognose verwendet werden kann. Die Anpassungen, die Sie für die Prognose vornehmen, müssen sich mindestens ein Jahr lang auf Ihr Unternehmen auswirken. Einmalige Ereignisse, wie z. B. eine einmalige Großbestellung von Waren, sollten in der Pro-forma-Bilanz als Anpassung der Gewinnrücklagen ausgewiesen werden, wären aber in der Pro-forma-Gewinn-und-Verlust-Rechnung unangebracht. Mit anderen Worten, Sie müssen darauf hinweisen, dass es sich bei dem Ereignis oder Kauf nicht um einen Trend handelt und Sie daher keine Prognosen erstellen können.

Faktisch belegbar: Um Anpassungen in Betracht ziehen zu können, müssen Sie tatsächlich bestehende Unterlagen vorlegen, wie Verträge, Absichtserklärungen oder abgeschlossene Transaktionen. So können beispielsweise die Pläne des Managements zur Umgestaltung des Geschäftsbereichs und die dafür veranschlagten Kosten nicht als faktisches Belegdokument herangezogen werden. Absichtserklärungen von Anbietern für dieses Projekt können als faktischer Beleg angesehen werden.

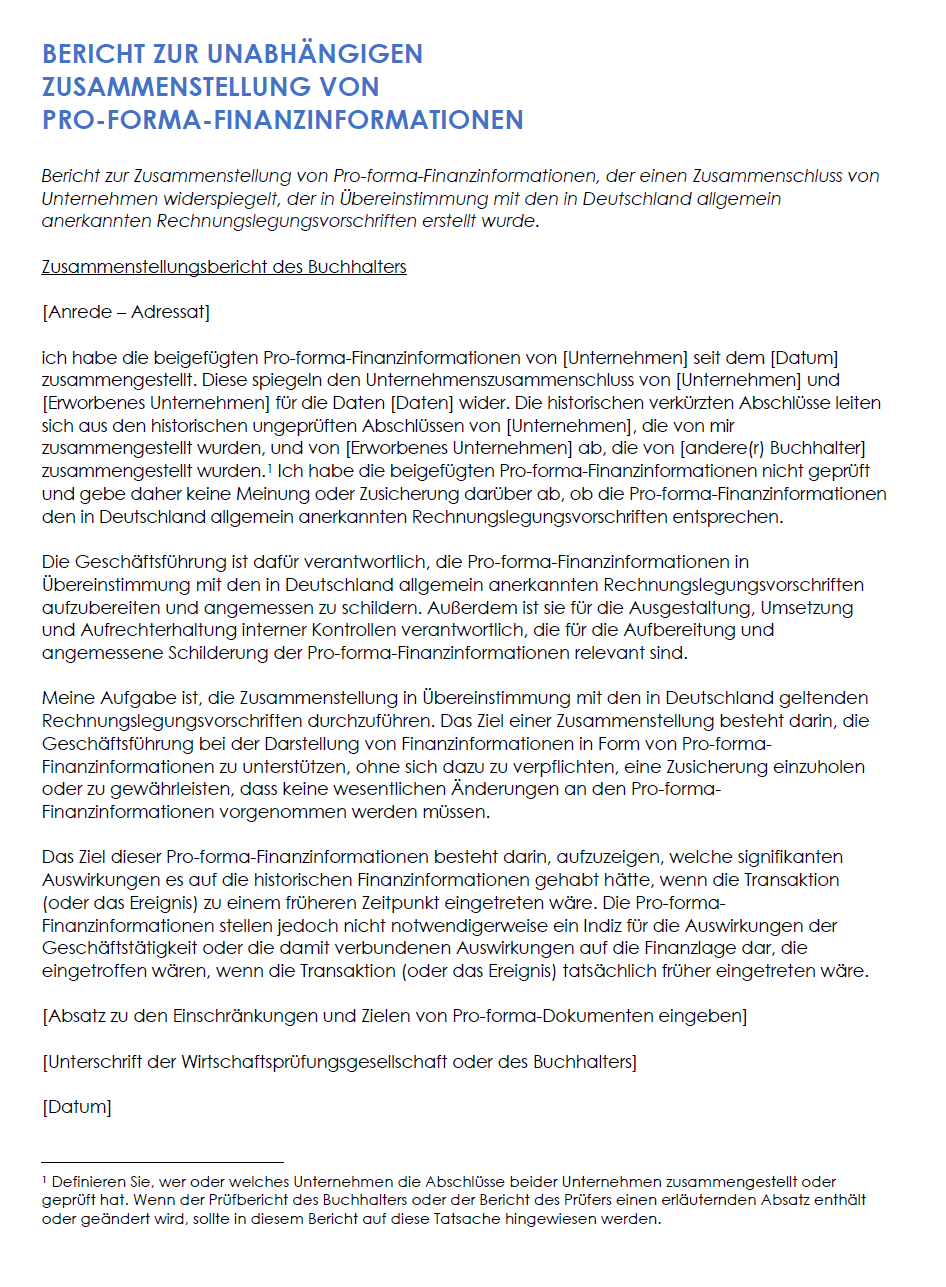

Rückgriff auf Wirtschaftsprüfer

Selbst börsennotierte Unternehmen sind laut SEC nicht verpflichtet, ihr Pro-forma-Dokument von einem unabhängigen Wirtschaftsprüfer prüfen zu lassen. Um den professionellen Prüfungsstandards Rechnung zu tragen, können die Dokumente jedoch auf Wunsch des Unternehmens oder eines Dritten geprüft werden. Die SEC gibt Prüfern Leitfäden an die Hand, um sicherzustellen, dass sie nicht zu viel Verantwortung für die Finanzdarstellungen des Unternehmens übernehmen. Ob im Rahmen einer Zusicherung der finanziellen Solidität des Unternehmens, auch bekannt als Comfort Letter, oder im Rahmen eines Compilation Letter, der Prüfer ist lediglich dafür verantwortlich, dass der Jahresabschluss korrekt erstellt wird. Der Prüfer ist nicht für die korrekte und wahrheitsgetreue Erstellung von Jahresberichten verantwortlich, sondern muss sicherstellen, dass keine wesentlichen Fehler vorliegen, wie z. B. Rechenfehler, Flüchtigkeitsfehler, unzureichende Angaben und Rechtschreibfehler. Die Geschäftsführung ist für die allgemeine Gültigkeit der Dokumente verantwortlich.

Wirtschaftsprüfer, die Pro-forma-Finanzberichte von Unternehmen erstellen, sind gemäß den Statements on Standards for Accounting and Review Services (SSARS) des American Institute of Certified Public Accountants (AICPA) an bestimmte Vorschriften gebunden. Gemäß SSARS sichert der Wirtschaftsprüfer zu, keine wesentlichen Änderungen an den historischen Finanzdokumenten vorzunehmen und erklärt seine Zustimmung darüber, lediglich Änderungen am Finanzbild des Unternehmens auf der Grundlage einer Transaktion oder eines Ereignisses durch Anpassungen darzustellen. Wirtschaftsprüfer müssen auch sicherstellen, dass sie alle Pro-forma-Informationen als solche kennzeichnen, um Verwechslungen mit historischen Informationen zu vermeiden, und die spezifischen Annahmen und Unsicherheiten auflisten, die sie dahingehend treffen.

Zu den Bedingungen, die die Wirtschaftsprüfer übernehmen, gehört der Hinweis, dass sie mit den Ergebnissen der Finanzberichte in Verbindung gebracht werden können (sie sollten sich also über die mögliche Verwendung der Informationen im Klaren sein) und dass sie neben den erstellten Dokumenten auch einen Aufstellungsbericht vorlegen müssen. Sie werden darauf hingewiesen, dass sie neben der Erstellung auch über die historischen Finanzinformationen (nicht nur verkürzte Informationen) verfügen müssen und dass diese Finanzberichte erstellt, überprüft oder geprüft worden sein sollten.

Um sicherzustellen, dass sich Prüfer und Unternehmensleitung über die zu erbringenden Leistungen einig sind, sollten sie sich im Vorfeld schriftlich darüber verständigen. Dazu gehören beispielsweise:

Der Zweck von Pro-forma-Dokumenten besteht darin, dem Management zu helfen, seine Informationen zu präsentieren.

Der Wirtschaftsprüfer wird nicht zur Verantwortung gezogen, wenn das Unternehmen wesentliche Änderungen an den Finanzinformationen vorgenommen hat.

Letztendlich ist das Management für die Darstellung der Pro-forma-Informationen verantwortlich.

Das Management ist für die internen Prozesse zur Informationsbeschaffung verantwortlich.

Das Management ist für jeden Betrug verantwortlich.

Das Management ist dafür verantwortlich, dass das Unternehmen die Gesetze einhält.

Das Management ist dafür verantwortlich, dem Wirtschaftsprüfer alle sachdienlichen Informationen zur Verfügung zu stellen.

Das Management ist dafür verantwortlich, dass die Erstellungsregeln der AICPA eingehalten werden.

Eine Erstellung unterscheidet sich von einer Überprüfung oder Prüfung von Pro-forma-Informationen. Der Prüfer, der die Erstellung vornimmt, nimmt keine Stellung dazu.

Die Erstellung wird nicht als Grundlage für die Aufdeckung von Betrug, Fehlern oder illegalen Aktivitäten herangezogen.

Wenn Betrug, wesentliche Fehler oder illegale Aktivitäten aufgedeckt werden, kann der Prüfer die Geschäftsleitung benachrichtigen, ist aber nicht dazu verpflichtet, wenn sie nicht relevant sind oder wenn die Geschäftsleitung ihre Kenntnis darüber bereits mitgeteilt hat.

Wenn ein Prüfer keine unabhängige Prüfung durchführt, muss er das entsprechend angeben. Er muss ferner aufzeigen, welche Auswirkungen diese Beziehung auf seine Berichterstattung hat.

Verwenden Sie diese Word-Vorlage, um Ihren eigenen Erstellungsbericht gemäß den Leitlinien des AICPA zu verfassen.

Vorlage für einen Erstellungsbericht herunterladen – Word

Bevor ein Wirtschaftsprüfer die Pro-forma-Erstellung eines Unternehmens abschließt, muss er den Erstellungsbericht prüfen und auf wesentliche Fehler und die Angemessenheit der Berichte achten. Wirtschaftsprüfer sind verpflichtet, einen Erstellungsbericht zu verfassen, um sich vor Haftungsansprüchen zu schützen. Dieser Bericht enthält Folgendes:

Titel: Aus dem Titel sollte klar hervorgehen, ob es sich bei dem Bericht um eine Erstellung handelt oder ob der Prüfer unabhängig agiert.

Adressat: Entsprechend dem Unternehmen.

Einleitender Absatz: Dieser muss die Identität des Unternehmens enthalten, angeben, dass die Pro-forma-Informationen erstellt wurden, angeben, um welche Informationen es sich handelt, das Datum angeben, das abgedeckt wird, einen Verweis auf die historischen Finanzdokumente, den Hinweis, dass der Prüfer keine Stellung zu den Finanzen nimmt, sowie die Daten der historischen Dokumente (falls zutreffend) und etwaige Abweichungen von diesen Angaben.

Erklärung der Verantwortlichkeiten des Managements: Das Management, nicht der Wirtschaftsprüfer, muss erklären, dass es für die Ergebnisse des Pro-forma-Finanzberichts verantwortlich ist.

Erklärung der Verantwortlichkeiten des Wirtschaftsprüfers: Der Wirtschaftsprüfer muss erklären, dass er bei der Erstellung auf die branchenüblichen Best Practices zurückgreift.

Erklärung zur Zielsetzung des Erstellungsberichts: Diese besagt, dass keine wesentlichen Änderungen an den Pro-forma-Berichten vorgenommen werden.

Absatz über Einschränkungen und Ziele der Pro-forma-Dokumente: Hier wird der Zweck der Finanzberichte erklärt und warum die Prognosen gewissen Einschränkungen unterliegen.

Unterschrift des Wirtschaftsprüfers: Wie zutreffend.

Datum des Berichts: Wie zutreffend.

Wenn der Wirtschaftsprüfer nicht unabhängig agiert, sollte dies im Bericht angegeben werden. Sie können diese Tatsache einfach in einem abschließenden Absatz in den Erstellungsberichten erwähnen. Der Verfasser kann selbst entscheiden, ob er den Grund für die fehlende Unabhängigkeit angeben möchte. Schließlich muss auf jeder Seite der Pro-forma-Informationen ein Verweis auf den Erstellungsbericht enthalten sein.

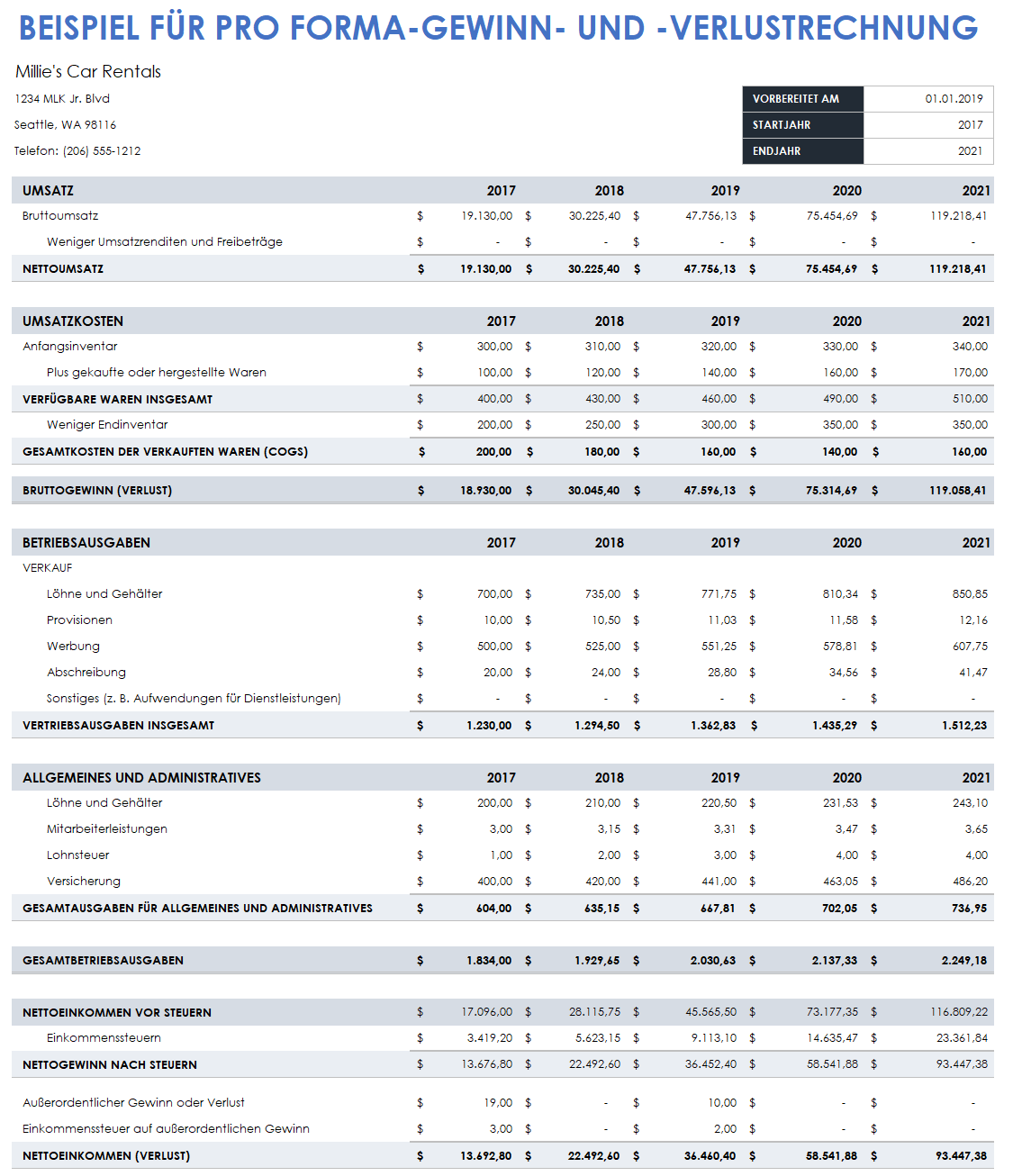

So erstellen Sie eine Pro-forma-Gewinn-und-Verlust-Rechnung

Beginnen Sie zwecks Erstellung Ihres Pro-forma-Finanzberichts mit der Pro-forma-Gewinn-und-Verlust-Rechnung. Es gibt einen Standardansatz, der als „Prozentuale Umsatzprognose“ bezeichnet wird und Ihnen die Umsatz- oder Wachstumsprognose liefert. Prognostizieren Sie dann die Variablen unter der Annahme einer stabilen Verkaufsbeziehung und der Verwendung der prognostizierten Umsätze und der geschätzten Beziehungen. Allgemein enthält die Gewinn- und Verlustrechnung die folgenden Variablen:

Verkauf (oder Umsatz) - Kosten der verkauften Waren = Bruttoeinnahmen (oder Bruttoeinkünfte)

Bruttoeinnahmen (oder Bruttoumsatz) - Betriebsausgaben = Betriebsergebnis

Betriebsergebnis - Abschreibungen = EBIT

EBIT - Zinsaufwand = EBT

EBT - Steuern = Nettoeinkommen (Nettogewinn, EAT, Gewinne)

Ganz gleich, an welcher Stelle Sie ansetzen, holen Sie die letzte Gewinn-und-Verlust-Rechnung hervor. Entscheiden Sie vor Jahresende, wie jeder einzelne Punkt in dieser Aufstellung in Zukunft geändert werden kann oder sollte. Die endgültigen Umsätze und Ausgaben für das laufende Jahr sollten geschätzt werden, um eine Pro-forma-Gewinn-und-Verlust-Rechnung für das folgende Jahr zu erstellen. Gehen Sie dann wie folgt vor:

Den Pro-forma-Bruttogewinn berechnen. Sie müssen alle Änderungen berücksichtigen, die im nächsten Jahr eintreten werden, einschließlich neuer Produkte, Werbeaktionen, Preisänderungen und neuer Kunden. Schätzen Sie als einfaches Beispiel den prozentualen Anstieg, den Sie für den Umsatz im nächsten Jahr erwarten. Wenn Sie beispielsweise eine Steigerung von 5 % Ihres aktuellen Umsatzes in Höhe von 50.000 $ erwarten, rechnen Sie 50.000 $ * 105 % = 52.500 $. Wenn wir annehmen, dass die Kosten des von Ihnen verkauften Artikels nicht steigen, benötigen Sie 5 % mehr von dem Artikel, den Sie verkaufen, um Ihr Ziel zu erreichen. Angenommen, die Kosten der verkauften Waren (Cost of Goods Sold, COGS) in diesem Jahr betrugen 10.000 $, multiplizieren Sie sie ebenfalls mit 105 %, also 10.000 $ * 105 % = 10.500 $.

So errechnen Sie den Pro-forma-Bruttogewinn:

52.500 $ - 10.500 $ = 42.000 $ (Ihr prognostizierter Bruttogewinn).Die Pro-forma-Gesamtbetriebskosten berechnen. Bei den Pro-forma-Ausgaben sollten Sie jeden Einzelposten daraufhin prüfen, ob er gekürzt werden kann, und anschließend den voraussichtlichen Kostensteigerungssatz für Gehälter und Ausgaben ermitteln. Wenn beispielsweise Ihre Gehälter und Ausgaben im nächsten Jahr um 3 % steigen werden, addieren Sie zunächst die historischen Gehälter und Ausgaben und multiplizieren Sie diese Summe dann mit 103 %, oder als Beispiel: (25.000 $ + 5.000 $) * 103 % = 30.900 $. Ihre Pro-forma-Gehälter im nächsten Jahr betragen 25.750 $ und Ihre Ausgaben betragen 5.150 $. Insgesamt entspricht dies 30.900 $ an Pro-forma-Ausgaben.

Den Pro-forma-Nettogewinn vor Steuern berechnen. Berechnen Sie Ihren Pro-forma-Gewinn vor Steuern, indem Sie die Differenz zwischen dem Pro-forma-Bruttogewinn und den Pro-forma-Gesamtausgaben ermitteln. Um das Beispiel fortzusetzen: 42.500 $ - 30.900 $ = 11.600 $ (Pro-forma-Gewinn vor Steuern).

Die Pro-forma-Steuern berechnen. Nehmen Sie Ihren geschätzten Steuersatz, z. B. 20 %, und multiplizieren Sie ihn mit dem Pro-forma-Gewinn vor Steuern. Dies wären 11.600 USD * 20 % = 2.320 $ an Steuern.

Den Pro-forma-Nettogewinn nach Steuern berechnen. Subtrahieren Sie in diesem Beispiel den errechneten Steuerbetrag in Höhe von 2.320 $ vom Pro-forma-Gewinn vor Steuern in Höhe von 11.600 $, um den Pro-forma-Nettogewinn nach Steuern zu erhalten. Das wären 11.600 $ - 2.320 $ = 9.280 $ (Pro-forma-Gewinn nach Steuern).

Es gibt andere stabile Variablen, die in der Gewinn-und-Verlust-Rechnung nicht durch den Umsatz beeinflusst werden, darunter Betriebsausgaben, Abschreibungen und Zinsaufwendungen. Die Umsatzkosten variieren direkt in Abhängigkeit vom Umsatz; wenn das nicht der Fall ist, stimmt etwas mit Ihren Zahlen nicht. Die Umsatzkostenprognose ist das Verhältnis von Umsatzkosten zu Umsatz aus mehreren Jahren multipliziert mit der Umsatzprognose.

Nachfolgend finden Sie ein Beispiel für eine ausgefüllte Pro-forma-Gewinn-und-Verlust-Rechnung:

Beispiel für Pro-forma-Gewinn-und-Verlust-Rechnung herunterladen – Excel

So erstellen Sie eine Pro-forma-Bilanz

Sobald Ihre Pro-forma-Gewinn-und-Verlust-Rechnung fertiggestellt ist und Sie die Veränderung der Gewinnrücklagen ermittelt haben, übertragen Sie diese in die Pro-forma-Bilanz. Es ist zu erwarten, dass das Umlaufvermögen und die Verbindlichkeiten direkt mit der Umsatzabweichung variieren werden. Für die Pro-forma-Bilanz umfassen die Variablen Folgendes:

Vermögenswerte

- Bargeld

Forderungen

Inventar

Vorausbezahlte Steuern

Marktgängige Wertpapiere – Umlaufvermögen insgesamt

Brutto-Sachanlagevermögen (Sachanlagen)

Kumulierte Abschreibung

Netto-Sachanlagevermögen

Grundstücke – Vermögenswerte insgesamt

Verbindlichkeiten + Eigenkapital (Aktiva – alle sonstigen Verbindlichkeiten):

- Bankdarlehen

Verbindlichkeiten

Zu zahlende Löhne

Zu zahlende Steuern

Kurzfristiger Anteil - langfristige Verbindlichkeiten - kurzfristige Verbindlichkeiten insgesamt

Langfristige Schulden

Vorzugsaktien

Stammaktien

Gewinnrücklagen - Gesamtverbindlichkeiten + Eigenkapital

Idealerweise ist die Pro-forma-Bilanz in Spalten gegliedert. Im Folgenden finden Sie einige Hinweise zu den Variablen einer Pro-forma-Bilanz:

Der Kassenbestand wird in der Regel anhand eines Modells und unter Einhaltung unternehmenspolitischer Entscheidungen berechnet.

Änderungen am Brutto-Sachanlagevermögen werden ebenfalls unter Einhaltung unternehmenspolitischer Entscheidungen vorgenommen.

Die erforderliche Neufinanzierung wird häufig durch die kurz- oder langfristige Restschuld bestimmt.

Der Zinsaufwand ergibt sich aus den verzinslichen Schulden.

Das Nettoergebnis wird durch den Zinsaufwand beeinflusst, der auch die Gewinnrücklagen verändert, was sich wiederum auf die Höhe der erforderlichen verzinslichen Schulden auswirkt.

So erstellen Sie eine Pro-forma-Kapitalflussrechnung

Sobald Sie die Prognose sowohl Ihrer Pro-forma-Gewinn-und-Verlust-Rechnung als auch Ihrer Pro-forma-Bilanz fertiggestellt haben, können Sie mit der Pro-forma-Kapitalflussrechnung fortfahren. Beginnen Sie mit dem Ausgangssaldo oder dem Bargeldbestand. Addieren Sie dann alle Bareinnahmen, einschließlich der folgenden:

- Barumsätze

- Kundenkontoeinzüge

- Darlehen/Kapitalzufluss

- Zinserträge

- Steuererstattung

- Sonstige Bareinnahmen

Listen Sie nun alle ausgehenden Barzahlungen auf. Fügen Sie, sofern zutreffend, alle der folgenden Posten hinzu:

Umsatzkosten (COGS)

Direkte Produkt-/Servicekosten

Lohnsteuer/Arbeitgeberleistungen (direkt)

Gehälter (direkt)

Betriebsmittel

Andere Variablen, die sich auf Ihr Unternehmen beziehen

Addieren Sie anschließend alle Betriebsausgaben, einschließlich der folgenden:

Kontogebühren

Werbung

Bankgebühren

Kontinuierliche Weiterbildung

Beiträge/Abonnements

Versicherung

Internet

Lizenzen/Genehmigungen

Verpflegung/Bewirtung

Bürobedarf

Gehaltsabrechnung

Lohnsteuer/Arbeitgeberleistungen (indirekt)

Porto/Versand

Druck

Unternehmensdienstleistungen

Gebäudenutzung

Mietgebühren

Gehälter (indirekt)

Subunternehmer

Telefon

Transport

Reisen

Versorgung

Webentwicklung

Webdomain und Hosting

Addieren Sie ggf. alle zusätzlichen Ausgaben:

Bargeldauszahlungen an Inhaber

Spenden

Zinsaufwand

Einkommenssteueraufwand

Sonstige

Sonstige

Sonstige

Verwenden Sie schließlich die Formeln unten im Sheet, um die Summen der Analyse zu berechnen. Dazu gehören die Summe der Barzahlungen, die zahlungswirksame Veränderung der Barmittel und der Kassenbestand am Monatsende. So berechnen Sie die einzelnen Werte:

Summe der Barzahlungen = Umsatzkosten + Gesamtbetriebskosten + Gesamtsumme der Nebenkosten

Zahlungswirksame Veränderung der Barmittel = Bareinnahmen - Barzahlungen

Kassenbestand am Monatsenden = Barbestand + Bareinnahmen - Barzahlungen

Die drei Pro-forma-Finanzaufstellungen zueinander in Beziehung setzen

Die Pro-forma-Gewinn-und-Verlust-Rechnung und die Pro-forma-Bilanz sind eng miteinander verknüpft. Die Pro-forma-Bilanz und die Pro-forma-Gewinn-und-Verlust-Rechnung müssen zusammen und nicht getrennt prognostiziert werden. Die Pro-forma-Gewinn-und-Verlust-Rechnung zeigt die Auswirkungen eines bestimmten Jahres, während die Pro-forma-Bilanz die Situation sowohl zu Beginn als auch nach Ende des Jahres darstellt. Zwischen diesen beiden Formularen muss das Sheet einen Ausgleich herstellen. Einige der Formeln werden dokumentübergreifend verwendet. Dazu gehören beispielsweise:

Veränderung der Gewinnrücklagen (aus der Bilanz) = Nettogewinn (aus der Gewinn-und-Verlust-Rechnung) - Dividenden

Zinsaufwand (aus der Gewinn-und-Verlust-Rechnung) = Zinssatz (aus der Bilanz) * Verzinsliche Verbindlichkeiten

Auch folgende Kriterien werden von einem ins andere Dokument übernommen:

Bankdarlehen (aus der Bilanz) fließen in den Posten „Abzüglich Zinsaufwand“ (in der Gewinn-und-Verlust-Rechnung) ein.

Langfristige Schulden (aus der Bilanz) fließen in den Posten „Abzüglich Zinsaufwand“ (in der Gewinn-und-Verlust-Rechnung) ein.

Die Veränderung der Gewinnrücklagen (aus der Gewinn-und-Verlust-Rechnung) fließt in die Gewinnrücklagen (in der Bilanz) ein.

Die Gleichung für die Pro-forma-Gewinn-und-Verlust-Rechnung lautet:

Veränderung der Gewinnrücklagen = [Umsatzerlöse - Betriebskosten - Abschreibungen

- (verzinsliche Schulden * Zinssatz)] * (1- Steuersatz) - Dividende

Die Gleichung für die Pro-forma-Bilanz lautet:

Gesamtvermögen = Verbindlichkeiten aus Lieferungen und Leistungen + Lohn- und Gehaltszahlungen + Steuerzahlungen + verzinsliche Schulden + Stammaktien + Veränderung der Gewinnrücklagen

Bei beiden obigen Gleichungen ist die verzinsliche Verschuldung die unbekannte Variable.

Schließlich sollten Sie alle drei Arbeitsblätter zueinander in Beziehung setzen. Gehen Sie dazu wie folgt vor:

Geben Sie den Nettogewinn aus der Gewinn-und-Verlust-Rechnung in die Bilanz und die Kapitalflussrechnung ein.

Addieren Sie die Abschreibungen zu den Investitionsausgaben, die sich aus der Kapitalflussrechnung ergeben. Dadurch ergibt sich das Sachanlagevermögen in der Bilanz.

Die Bilanz und der Kassenbestand werden in der Regel durch die Finanzierungstätigkeit beeinflusst. Zinsen aus Finanzierungen werden in der Gewinn-und-Verlust-Rechnung ausgewiesen.

Der abschließende Kassenbestand in der Bilanz ist die Summe aus dem Kassenbestand am Ende der letzten Periode und den Kassenbeständen der laufenden Periode aus Betrieb, Investition und Finanzierung.

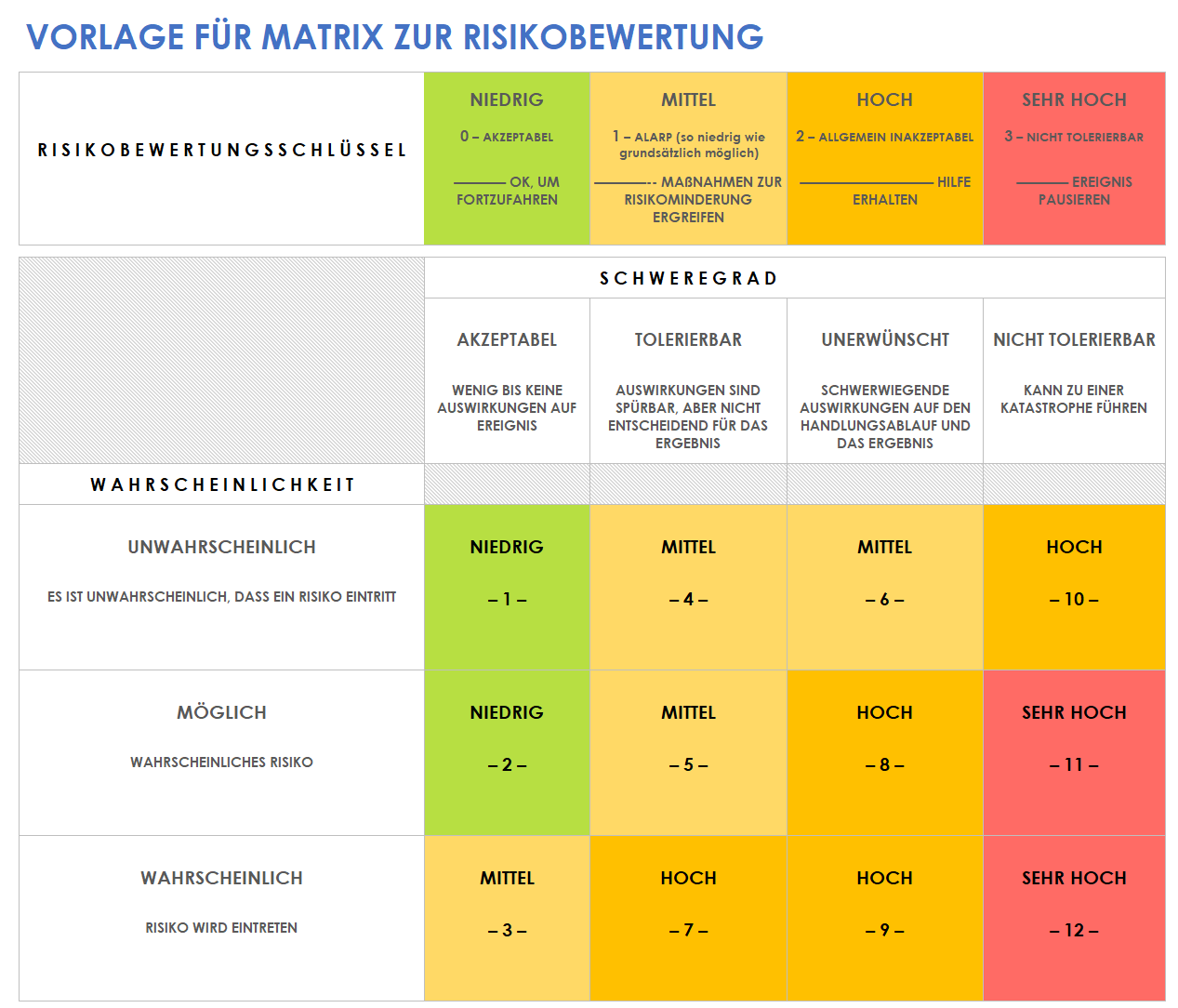

Risikoanalyse

Bei der Erstellung Ihrer Pro-forma-Dokumente ist es ratsam, mehrere Sätze mit unterschiedlichen Szenarien zu erstellen, insbesondere wenn ihr Zweck darin besteht, die Entscheidungsfindung zu unterstützen. Auf diese Weise verfügt Ihr Managementteam (bzw. die Führungsebene) über alle Informationen, die es benötigt, um fundierte Entscheidungen zu treffen. Damit wird ihnen aufgezeigt, wie die steuerlichen Auswirkungen ihrer Entscheidungen und Möglichkeiten zur Risikominderung besten- und schlimmstenfalls ausfallen würden. Weitere Informationen zur Durchführung von Risikoanalysen und die kostenlosen Vorlagen hierfür finden Sie unter Kostenlose, anpassbare Risikomatrix-Vorlagen herunterladen. So könnte Ihr Team beispielsweise vor der Entscheidung stehen, welches von zwei Unternehmen übernommen werden soll. Sie könnten ihnen zwei Sätze von Pro-forma-Finanzaufstellungen und zwei Vorlagen für die Risikobewertung zur Verfügung stellen, die sie verwenden können, um die beste Lösung zu finden.

Risikobewertungsmatrix-Vorlage herunterladen

Excel | Word | PDF | Smartsheet

Andere Arten von Vorlagen für Pro-forma-Finanzaufstellungen

Es gibt noch einige andere Arten von Vorlagen, die für ein Unternehmen hilfreich sein können, außer den hier bereits vorgestellten. Es gibt viele verschiedene Zeiträume, die abgedeckt werden können, sowie die verschiedenen Zwecke für die Pro-forma-Finanzaufstellung.

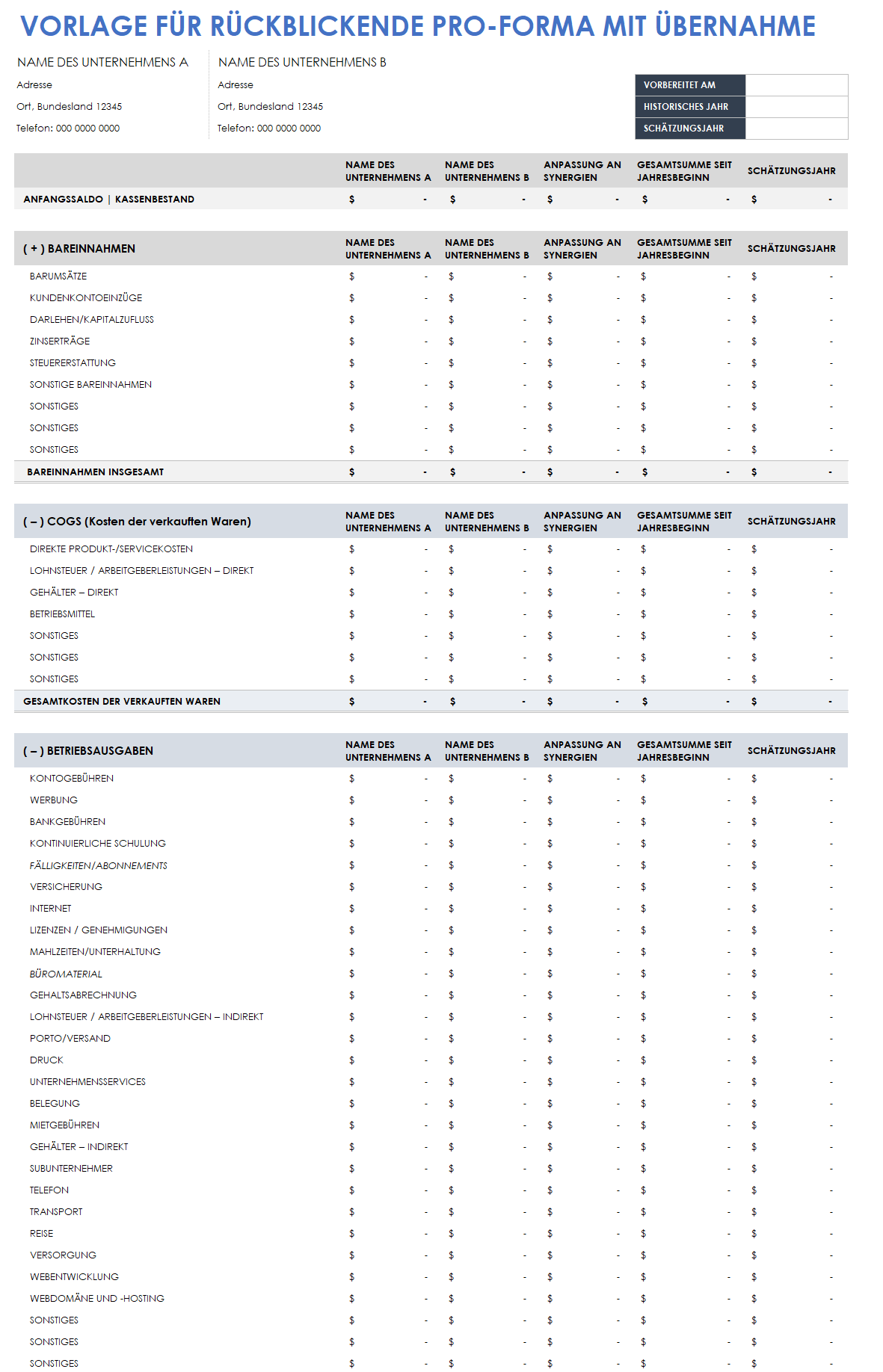

Rückblickende Pro-forma-Vorlage mit Übernahme

Diese Prognose beleuchtet die Finanzabschlüsse eines anderen Unternehmens rückblickend (ein oder mehrere Jahre). Für die gleichen Zeiträume wird auch das Unternehmen betrachtet, das übernommen wird. In dieser Kombination zeigen die Prognosen, wie beide Unternehmen zusammen abgeschnitten hätten. Diese Berechnung ergibt die Nettoanschaffungskosten. Diese Art von Prognose könnte kurzfristiger sein (ab Beginn des laufenden Geschäftsjahres). Verwenden Sie diese kostenlose Vorlage, um Ihre eigenen rückblickenden Pro-forma-Dokumente mit Übernahme zu erstellen.

Rückblickende Pro-forma-Vorlage mit Übernahme herunterladen – Excel

Pro-forma-Investitionsprognose

In den Fällen, in denen Ihr Unternehmen speziell eine Finanzierung anstrebt, möchten Sie Ihren potenziellen Investoren zeigen, wie sich die Finanzergebnisse des Unternehmens durch ihre Investition verändern werden. Es kann mehrere Sätze dieser Pro-forma-Dokumente geben, die jeweils auf unterschiedlichen potenziellen Investitionsbeträgen basieren, oder nur einen, der auf dem basiert, was Sie für erforderlich halten. Für diese Prognose müssen Sie festlegen, wo in Ihrem Unternehmen die Investitionen getätigt werden sollen. Es kann sich dabei um einen recht einfachen oder aber komplizierten Vorgang handeln. So können Sie beispielsweise die Investition in der Bilanz unter der Zeile „Barmittel“ in der Rückblickende Pro-forma-Vorlage mit Übernahme angeben, oder Sie müssen die Investition auf mehrere Zeilen aufteilen. Sehen Sie sich die Vorlagen in diesem Leitfaden an, um herauszufinden, welche für Sie die richtige ist.

Zusätzliche Begriffe im Zusammenhang mit Pro-forma-Dokumenten:

Es gibt mehrere Begriffe, die sich auf „pro forma“ und die damit verbundenen Finanzkonzepte beziehen. Dazu gehören beispielsweise:

Finanz- oder Buchhaltungskennzahlen: Diese Zahlen werden aus den Zahlen der Finanzdokumente errechnet und geben einen Überblick über die finanzielle Situation eines Unternehmens und ermöglichen Gegenüberstellungen mit anderen Unternehmen. Im Folgenden finden Sie fünf häufig verwendete Finanzkennzahlen:

Verschuldungsgrad (Schulden-zu-Eigenkapital-Verhältnis): Gesamtverbindlichkeiten / Eigenkapital

Liquidität dritten Grades: Umlaufvermögen / kurzfristige Verbindlichkeiten

Liquidität zweiten Grades: (Umlaufvermögen - Bestände) / kurzfristige Verbindlichkeiten

Eigenkapitalrendite (Return on Equity, ROE): Nettogewinn / Eigenkapital

Nettogewinnmarge: Nettogewinn / Nettoumsatz

- Pro rata: Dieser Begriff beschreibt eine anteilige Berechnung. Bei Dividendenzahlungen, Versicherungsprämien und Zinssätzen wird bei der anteiligen Berechnung der Bruchteil des Ganzen ermittelt. Bei Dividendenzahlungen beispielsweise wird jeder Anleger entsprechend der Anzahl seiner Aktien und auf der Grundlage der Anzahl der im Umlauf befindlichen Aktien des Unternehmens bezahlt. Wenn das Unternehmen 400 Aktien zu einem Preis von 2 $ pro Aktie im Umlauf hat, beträgt der Höchstbetrag der gezahlten Dividenden 800 $. Das Ganze beträgt 800 $. Wenn ein Aktionär 201 Aktien hält, beträgt seine Dividende:

(die Anzahl der Aktien / die Anzahl der im Umlauf befindlichen Aktien) * die gesamte Dividendenzahlung

In diesem Fall: (201/400) * 800 $ = 402 $ Pro bono: Das kommt vom lateinischen Begriff „pro bono publico“, was so viel bedeutet wie „zum Wohle der Öffentlichkeit“. Es handelt sich dabei um freiwillige Arbeit, die für den Empfänger kostenlos ist. Oft handelt es sich um kostenlose Dienstleistungen von Fachleuten an Kunden, die nicht über die finanziellen Mittel verfügen, sie zu bezahlen.

Quid pro quo: Dieser Begriff stammt aus dem Lateinischen und bedeutet so viel wie „Gegenleistung“. Er wird verwendet, wenn sich zwei Teilnehmer gegenseitig darauf einigen, etwas gegen etwas anderes einzutauschen. In der Wirtschaft kann dies in Form von Waren, Dienstleistungen oder handelbaren Vermögenswerten erfolgen. Solche „Tauschgeschäfte“ werden auch als Gefälligkeitsvereinbarungen bezeichnet. Der Begriff kann verwendet werden, um unethisches Verhalten zu beschreiben, wie z. B. finanzielle Zuwendungen als Gegenleistung für politische Gefälligkeiten.

„Quid-pro-quo-Beitrag“: Hierbei handelt es sich um eine wohltätige Spende, allerdings mit einem wesentlichen Unterschied. Bei einer regulären gemeinnützigen Zuwendung erhält der Spender keine Gegenleistung für seine Spende. Bei dieser Art von Spende erlaubt die Steuerbehörde (Internal Revenue Service, IRS) dem Spender, den gesamten abzugsfähigen Betrag seiner Spende abzuziehen. Bei einem „Quid-pro-quo-Beitrag“ erhält der Spender von der Wohltätigkeitsorganisation eine Gegenleistung für seine Zuwendung. Die Differenz zwischen dem, was gespendet wurde, und dem Wert dessen, was der Spender als Gegenleistung erhalten hat, ist der abzugsfähige Betrag. Zum Beispiel spendet ein Elternteil bei der Wohltätigkeitsveranstaltung der Schule 500 $, um die Schule beim Anlegen eines Gartens finanziell zu unterstützen. Im Gegenzug erhält der Elternteil einen Geschenkgutschein im Wert von 50 $ für den örtlichen Lebensmittelladen. Dies ist ein Quid-pro-quo-Beitrag, von dem der Elternteil nur 450 $ für das Steuerjahr geltend machen kann.

Budgetierung: Der Plan, der erstellt wurde, um Ausgaben mit Einnahmen in Einklang zu bringen. Dieser Plan gibt Einzelpersonen und Unternehmen Auskunft darüber, ob sie es sich leisten können, die Dinge zu tun, die sie tun müssen, und die Dinge zu kaufen, die sie brauchen. Die Einhaltung eines Budgetplans sorgt dafür, dass man keine Schulden machen muss, spart und seine Rechnungen bezahlen kann. Herkömmliche Budgets erfassen die Ausgaben, die Zahlungen zur Tilgung von Schulden und den Aufbau eines Notfallfonds als Puffer. Budgets sollten regelmäßig erstellt und neu bewertet werden.

Finanzzwischenberichte: Finanzzwischenberichte beziehen sich auf einen Zeitraum von weniger als einem Jahr. Sie können für Quartale oder beliebige Perioden veröffentlicht werden. Sie enthalten in der Regel dieselben Dokumente, die auch in einem Jahresabschluss zu finden sind, z. B. Gewinn-und-Verlust-Rechnungen, Bilanzen und Kapitalflussrechnungen, und sollten in den einzelnen Positionen übereinstimmen. Einige Zwischenberichte können überprüft werden, z. B. bei börsennotierten Unternehmen, aber sie werden in der Regel nicht geprüft. Zwischenberichte und Jahresabschlussberichte unterscheiden sich in folgenden Punkten:

- Offenlegung von Informationen: Einige Angaben sind in Zwischenabschlüssen nicht erforderlich oder können in Form von Zusammenfassungen dargestellt werden.

Periodengerechte Abgrenzung: Die antizipativen Ausgaben können innerhalb eines Berichtszeitraums oder über mehrere Berichtszeiträume verteilt ausgewiesen werden. Diese Abweichung kann beim Vergleich von Zwischenberichten zu Unstimmigkeiten führen und sollte für die Prüfer definiert werden.

Saisonalität: Saisonale Trends, die in den Jahresabschlüssen nicht ersichtlich sind, können durch Zwischenberichte dargestellt werden. Diese können hilfreich sein, wenn es darum geht, Saisons mit großen Gewinnen und Verlusten zu ermitteln.

Erstellung: Wenn Finanzberichte von einem externen Beauftragten erstellt oder zusammengestellt werden, spricht man von einer Erstellung. Der extern Beauftragte prüft nicht die Daten und gibt keine Zusicherungen diesbezüglich. Er trägt die Daten lediglich im Finanzbericht zusammen. Diese Art von Dienstleistung ist kostengünstiger als Überprüfungs- oder Auditdienste.

Anmerkungen zum Finanzbericht: Die Anmerkungen zum Finanzbericht, bisweilen auch als Fußnoten bezeichnet und manchmal unter den Erläuterungen aufgeführt, erläutern, wie ein Unternehmen zu seinen Zahlen kommt und welche möglichen Unregelmäßigkeiten oder Ungereimtheiten bestehen. Hier werden eingehend die zugrunde gelegte Methodik sowie die getroffenen Entscheidungen samt Begründung erläutert, um Klarheit zu schaffen.

Externe Finanzberichte: Wenn Abschlüsse an Personen oder Organisationen ausgelagert werden, die nicht an der Geschäftstätigkeit des Unternehmens beteiligt sind, gelten sie als externe Finanzberichte. Sie werden oft mit anderen Unternehmen oder mit zuvor veröffentlichten externen Abschlüssen verglichen und folgen den Buchhaltungsregeln nach GAAP. Ein kompletter Satz enthält Folgendes:

Gewinn- und Verlustrechnung

Bilanz

Kapitalflussrechnung

Gesamtergebnisrechnung

Aufstellung des Eigenkapitals

Fußnoten

Genormter Jahresabschluss: Genormte Jahresabschlüsse weisen alle Posten als Prozentsätze der gemeinsamen Basiszahl anstelle absoluter Zahlen aus, was übergreifende Zeit- und Unternehmensvergleiche ermöglicht. Obwohl die meisten Unternehmen ihre Berichte nicht auf diese Weise erstellen, da dies nicht vorgeschrieben ist, verringert diese Art der Berichterstattung mögliche Abweichungen.

Free-Cashflow-Analyse: Eine Free-Cashflow-Analyse berechnet die Summe der Barmittel, die ein Unternehmen beiseitelegen kann, nachdem es seine Ausgaben am Ende eines Rechnungszeitraums beglichen hat. Der Free Cashflow zeigt die Fähigkeit eines Unternehmens, intern zu wachsen und Gewinne an seine Aktionäre auszuschütten. Die Formel zur Berechnung des Free Cashflows lautet:

Netto-Cashflow - Investitionen - Dividenden

ODER

(Nettogewinn + Amortisation + Abschreibungen + latente Steuern) - Investitionen - DividendenVarianzanalyse: Eine Varianzanalyse verdeutlicht den Unterschied zwischen erwarteten und tatsächlichen Ergebnissen. Die Analyse von Abweichungen kann die betriebliche Effizienz verbessern. Auf der Grundlage von Budgets als Schätzungen und Ist-Kosten werden die Differenzen (genannt Varianzen) berechnet. Der Sinn der Varianzanalyse besteht darin, festzustellen, ob die Projekt- oder Geschäftsprognosen zutreffend waren, und sie auf der Grundlage dieser Erkenntnisse anzupassen. Weitere Informationen zu Kostenabweichungen und wie sie speziell für Projekte berechnet werden können, finden Sie unter Hacking the PMP: Studying Cost Variance (Den PMP verstehen: Kostenabweichungen untersuchen).

Entdecken Sie eine bessere Möglichkeit zur Verwaltung Ihrer Pro-forma-Dokumente und Finanztransaktionen

Befähigen Sie Ihr Team, über sich selbst hinauszuwachsen – mit einer flexiblen Plattform, die auf seine Bedürfnisse zugeschnitten ist und sich anpasst, wenn sich die Bedürfnisse ändern. Mit der Plattform von Smartsheet ist es einfach, Arbeiten von überall zu planen, zu erfassen, zu verwalten und darüber zu berichten. So helfen Sie Ihrem Team, effektiver zu sein und mehr zu schaffen. Sie können über die Schlüsselmetriken Bericht erstatten und erhalten Echtzeit-Einblicke in laufende Arbeiten durch Rollup-Berichte, Dashboards und automatisierte Workflows, mit denen Ihr Team stets miteinander verbunden und informiert ist. Es ist erstaunlich, wie viel mehr Teams in der gleichen Zeit erledigen können, wenn sie ein klares Bild von der geleisteten Arbeit haben. Testen Sie Smartsheet gleich heute kostenlos.